Analisi dei bilanci delle Aziende Ospedaliere

2.2 Variabili derivate dal conto economico

2.4 Analisi delle caratteristiche ospedaliere

2.5 Analisi per tipologia di ospedale

2.6 Distribuzione geografica delle strutture ospedaliere

2.7 Distribuzione geografica dell’offerta di posti letto ospedalieri

2.8 Distribuzione geografica delle spese ospedaliere per igiene e pulizie

2.10 Quale relazione tra spesa per igiene e caratteristiche ospedaliere?

Analisi dei bilanci delle Aziende Ospedaliere

La parte introduttiva di questo lavoro evidenzia la relazione tra gli aspetti economici legati alle ICA e l’impatto della prevenzione delle ICA sul budget ospedaliero. In particolare, la divisione in zone comporta rischi diversificati, visto che le zone ad alto rischio prevedono un’igiene più aggressiva, anche h24 e quindi frequenze maggiori, da eseguire con prodotti più costosi e, di conseguenza, dovrebbero sostenere una spesa più elevata.

Per questo motivo, risulta importante iniziare questa ricerca da un’analisi dei bilanci delle Aziende Ospedaliere, in modo da verificare quale sia l’andamento della spesa per l’igiene e la sanificazione degli ospedali e se vi siano relazioni inattese tra le caratteristiche degli ospedali e il bilancio dedicato a tali spese.

L’analisi che segue consiste nella stima dei fattori che influiscono sulla presenza delle ICA mediante una raccolta dati concernente la spesa per i servizi di pulizia e igiene ospedaliera sul totale delle aziende ospedaliere pubbliche operanti sul territorio nazionale.

Un primo obiettivo riguarda l’analisi delle spese di bilancio connesse ai servizi di pulizia e igiene e i fattori a esse collegate. Successivamente, una valutazione econometrica consentirà di analizzare l’impatto delle variazioni nel tempo delle spese di bilancio sull’incidenza delle ICA.

In questa prima fase si vuole analizzare in modo descrittivo la popolazione di Aziende Ospedaliere a disposizione, in termini di caratteristiche delle aziende stesse e la relazione tra queste caratteristiche e la spesa per pulizia e igiene.

La raccolta dati è stata effettuata attraverso i dati dei bilanci delle Aziende Ospedaliere pubbliche, messi a disposizione dal Ministero della Salute. La scelta di utilizzare questi dati al posto di una survey dedicata, ci consente una copertura territoriale completa, senza quindi la necessità di campionare gli ospedali introducendo in questo modo un errore di campionamento che creerebbe, per quanto preciso, una distorsione nelle stime.

I dati sono stati reperiti sul sito del Ministero della Salute e riguardano gli anni dal 2015 al 2020 per le Aziende Ospedaliere pubbliche operanti nelle 19 regioni e 2 province autonome. L’inclusione dei dati 2020 nelle analisi richiede un’accortezza maggiore nella sua valutazione, in quanto le informazioni disponibili risentono dell’effetto Covid, che ha avuto un impatto decisivo sia sulle infezioni sia sui bilanci ospedalieri.

Allo scopo, quindi, di evidenziare le tendenze dei comportamenti ospedalieri in assenza di un effetto esogeno e altamente impattante come il Covid, si è scelto di proporre analisi separate con e senza le informazioni del 2020. Infine, ai dati di bilancio si sono affiancati i dati relativi alle caratteristiche degli ospedali, reperibili sul sito del Ministero della Salute. In particolare, le caratteristiche degli ospedali considerate sono le seguenti:

- Numero di posti letto

- Numero di posti letto in reparti ad alta intensità di cura

- Numero di strutture afferenti all’A.O.

- DEA, variabile binaria, =1 se l’A.O. è sede di un Dipartimento di Emergenza Urgenza e Accettazione (DEA) di I livello o di II livello

- PS, variabile binaria, =1 se l’A.O. è sede di un PS che non rientra in DEA1 e DEA2 IRCCS, variabile binaria =1 se l’A.O. è un istituto di ricovero e cura a carattere scientifico

- UNI, variabile binaria =1 se l’A.O. è un ospedale universitario

Vengono considerati reparti a elevata intensità di cura quei reparti in cui è più critico mantenere il livello di igiene e pulizia elevato per via della condizione del paziente. Tra questi reparti vi sono i reparti chirurgici, i reparti di terapia intensiva (TI) e i reparti di malattie infettive e tropicali (MI).

A complementare le variabili sopra menzionate vengono incluse le variabili DEA e PS. I DEA possono essere a livelli di intensità di cura crescente. Il DEA di primo livello garantisce, oltre alle prestazioni fornite dagli ospedali sede di Pronto Soccorso, anche le funzioni di osservazione e breve degenza, di rianimazione. Inoltre, assicura interventi diagnostico-terapeutici di medicina generale, chirurgia generale, ortopedia e traumatologia, cardiologia con UTIC (Unità di Terapia Intensiva Cardiologia). Sono inoltre assicurate le prestazioni di laboratorio di analisi chimico-cliniche e microbiologiche, di diagnostica per immagini e trasfusionali. Il DEA di secondo livello aggiunge le funzioni di più alta qualificazione legate all’emergenza: la cardiochirurgia, la neurochirurgia, la terapia intensiva neonatale, la chirurgia vascolare, la chirurgia toracica, le unità per grandi ustionati, le unità spinali ove rientranti nella programmazione regionale.

Dai dati di bilancio sono state estratte delle specifiche voci che consentono di distinguere i dati relativi alla spesa per pulizia e i costi di produzione. In particolare si sono estratte le seguenti voci:

- Acquisti di beni (B.1)

- Acquisti di beni non sanitari (B.1.B)

- Materiali di guardaroba, di pulizia e di convivenza in genere (B.1.B.2)

- Acquisti di servizi (B.2)

- Acquisti di servizi non sanitari (B.2.B)

- Servizi non sanitari (B.2.B.1)

- Pulizia (B.2.B.1.2)

- Smaltimento rifiuti (B.2.B.1.7)

- Formazione (B.2.B.3)

- Manutenzione e riparazione (ordinaria esternalizzata) (B.3)

- Personale del ruolo sanitario (B.5)

- Variazione delle rimanenze (B.15)

- Totale costi della produzione (B)

2.2 Variabili derivate dal conto economico

Per l’analisi statistica si sono creati degli indici di spesa che contengono le differenti voci del conto economico, principalmente espressi in migliaia di euro. Gli indici con le relative sigle utilizzate nell’analisi statistica (in corsivo tra parentesi) e, tra parentesi, le codifiche di bilancio, sono elencati di seguito:

Pulizia (pulizia): acquisto di servizi di pulizia (B.2.B.1.2).

Igiene di base (igbase): acquisto di servizi di pulizia (B.2.B.1.2), a cui va aggiunta la spesa per l’acquisto di materiale di guardaroba, di pulizia e di convivenza in genere (B.1.B.2).

Igiene allargata (igall): spesa per igiene di base (igbase), a cui va aggiunta la spesa per lo smaltimento rifiuti (B.2.B.1.7), i costi della produzione (B), formazione (B.2.B.3) e acquisto di servizi non sanitari (B.2.B).

La scelta di queste variabili mira, da un lato, a verificare quanto incidano le caratteristiche delle strutture ospedaliere su queste spese, così da capire se le relazioni attese siano effettivamente rispettate. Se consideriamo, ad esempio, la divisione in livelli di rischio espressa in precedenza, è evidente che ci si aspetti una relazione positiva fra questa caratteristica ospedaliera e un’elevata spesa per i servizi di pulizia e igiene.

In questa sezione vengono riportate le statistiche descrittive dei dati utilizzati. Come anticipato, i dati relativi al 2020, il primo anno della pandemia da Covid-19, vengono mostrati separatamente.

Si riportano due set di statistiche descrittive: le prime riguardano le caratteristiche ospedaliere, in termini di numero di reparti e del totale dei posti letto, le seconde, invece, descrivono le voci di conto economico legate alla pulizia e igiene. I posti letto sono quindi suddivisi in tre tipologie: quelli chirurgici, quelli dedicati alla terapia intensiva e quelli per le malattie infettive. Inserendo nei modelli la percentuale di posti letto per tipologia sul totale dei posti letto, ci aspettiamo di osservare una relazione positiva e significativa fra queste caratteristiche e la spesa per la pulizia. Infatti, queste tipologie di posti letto sono inserite nei modelli come proxy del rischio microbiologico degli ospedali. L’area chirurgica, l’area della terapia intensiva e i reparti di malattie infettiva rappresentano zone ospedaliere ad alta sensibilità e che, pertanto, necessitano di una maggiore attenzione dal punto di vista della pulizia e dell’igiene.

Infine, nei modelli statistici che andremo a sviluppare, saranno inserite una variabile che distingue tra ospedali universitari e non, un’altra per intercettare le strutture IRCCS e, infine, due variabili che identificano la presenza di un Pronto Soccorso semplice oppure di un PS ad alta intensità (DEA). Anche in questo caso l’obiettivo è approssimare la maggiore sensibilità delle strutture ospedaliere all’igiene e, quindi, l’idea è di osservare in termini modellistici una relazione positiva e significativa tra queste caratteristiche e gli outcome di spesa.

Le due tabelle seguenti consentono una preliminare lettura della distribuzione di questa variabile e della grande eterogeneità presente nei dati. Dalle sezioni superiori delle tabelle 2.1 e 2.2, quelli relativi ai primi 5 anni di dati, si nota come l’aggiunta del 2019 non abbia variato sostanzialmente nessuna delle caratteristiche ospedaliere né delle voci di conto economico. Ad esempio, la voce Pulizia è variata da una media di 5.733 milioni di euro a 5.852 milioni di euro (Tabella 2.2). Diversa è la situazione per l’anno 2020: se la dotazione in termini di posti letto e di reparti è rimasta pressoché identica al periodo pre-pandemico, tutte le voci di costo sono aumentate drasticamente. I costi di pulizia medi sono passati da 5.58 milioni di euro a 30.242 milioni di euro, un incremento di circa il 500%. Un incremento simile si nota sui costi totali e sull’acquisto dei beni. Per quanto riguarda l’ultima voce si noti come l’acquisto di beni non sanitari è quasi decuplicato durante il primo anno di pandemia. Poiché il 2020 costituisce un periodo di shock in termini di spese ospedaliere, tale anno viene escluso dal modello econometrico per evitare possibili bias causati dall’aumento repentino della necessità di pulizia a fronte di una stabilità in termini di dimensioni e dotazione di letti.

In Figura 2.1 possiamo notare come quasi un’azienda ospedaliera su quattro (circa 25%) è rappresentata da strutture con vocazione di ricerca, siano essere strettamente di tipo universitario oppure caratterizzate come Istituti di Ricerca e di Cura a Carattere Scientifico (IRCCS).

Tabella 2.1: Caratteristiche ospedaliere

Tabella 2.2: Variabili di conto economico

Figura 2.1: Distribuzione delle Aziende Ospedaliere per tipologia

2.4 Analisi delle caratteristiche ospedaliere

Le figure dalla 2.2 alla 2.5, invece, rappresentano la distribuzione delle principali variabili di interesse nell’universo dei dati disponibili. Si può apprezzare come siano tutte distribuzioni fortemente asimmetriche con code che si allungano verso destra a indicare come il panorama delle aziende ospedaliere sia fortemente diversificato e con molti outlier. Ciò è principalmente dovuto alla caratteristica principale del nostro sistema sanitario, che è stato regionalizzato progressivamente a seguito dei provvedimenti legislativi degli anni Novanta e della successiva riforma costituzionale del Titolo V nel 2001. Questo ha determinato un sistema sanitario che è in realtà la somma di ventuno diversi sistemi sanitari (19 Regioni e 2 Provincie Autonome) che sono caratterizzati anche da situazioni normative diverse. Ad esempio, Regione Lombardia, avendo esternalizzato dalle (vecchie) ASL la gestione ospedaliera, presenta un numero maggiore di strutture con bilanci più uniformi e meno consistenti, mentre regioni quali l’Emilia Romagna (ad esempio) avendo un sistema sanitario in cui le ASL governano buona parte degli ospedali, presentano bilanci con valorizzazioni economiche molto più consistenti, essendo esse la somma degli ospedali afferenti a ciascuna ASL.

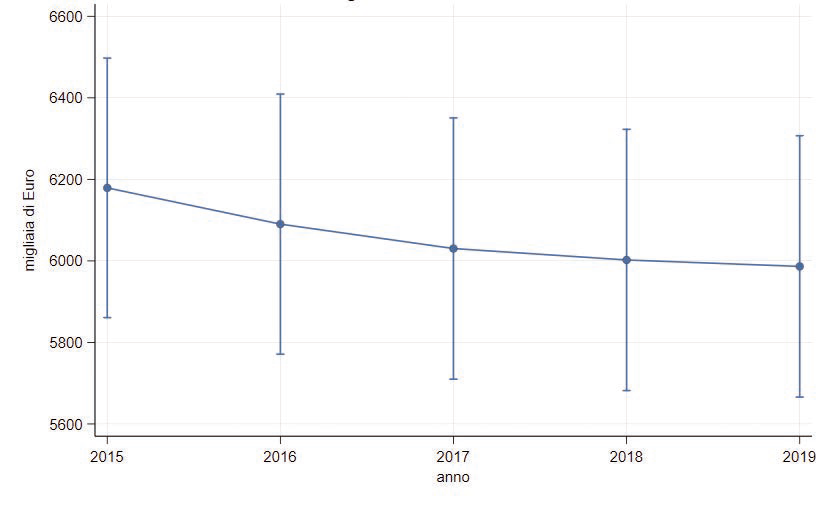

Le figure dalla 2.6 alla 2.8 rappresentano, invece, l’andamento temporale delle variabili di maggiore interesse e, in ciascuna, si mostra sia la distribuzione temporale grezza della variabile sia la sua incidenza sul bilancio aziendale complessivo. Ciò che emerge in modo netto è che a fronte di un incremento dei costi nel periodo, in realtà negli stessi anni la proporzione di spesa per igiene e pulizie si riduce.

Si tratta di una prima evidenza rispetto a un complessivo disinvestimento. A fronte della crescita complessiva dei costi evidenziata in Figura 2.9, che conduce a un più generale incremento di spesa anche per le varie voci descritte nelle figure da 2.6 a 2.8, risulta evidente come queste spese non siano cresciute in egual misura rispetto alle spese sostenute dalle strutture ospedaliere in quel periodo. Questo è opportuno ribadirlo ed è esattamente ciò che osserviamo nelle spezzate rosse che si osservano nelle figure 2.6, 2.7 e 2.8.

Figura 2.2: Distribuzione della variabile Pulizia

Le due linee tratteggiate in arancio rappresentano il 5° e 95° percentile della distribuzione, mentre la linea tratteggiata rossa rappresenta la mediana.

Figura 2.3: Distribuzione della variabile Igiene di base

Le due linee tratteggiate in arancio rappresentano il 5° e 95° percentile della distribuzione, mentre la linea tratteggiata rossa rappresenta la mediana.

Figura 2.4: Distribuzione della variabile Igiene allargata

Le due linee tratteggiate in arancio rappresentano il 5° e 95° percentile della distribuzione, mentre la linea tratteggiata rossa rappresenta la mediana.

Figura 2.5: Distribuzione della variabile Costi totali

Le due linee tratteggiate in arancio rappresentano il 5° e 95° percentile della distribuzione, mentre la linea tratteggiata rossa rappresenta la mediana.

Figura 2.6: Andamento temporale della variabile Pulizia

Figura 2.7: Andamento temporale della variabile Igiene di base

Figura 2.8: Andamento temporale della variabile Igiene allargata

Figura 2.9: Andamento temporale della variabile Costi totali

2.5 Analisi per tipologia di ospedale

Figura 2.10: Distribuzione della variabile Pulizia per Tipo azienda ospedaliera.

Arancio: 5° e 95° percentile. Rosso: Mediana

Figura 2.11: Distribuzione della variabile Igiene di base per Tipo azienda ospedaliera.

Arancio: 5° e 95° percentile. Rosso: Mediana

Figura 2.12: Distribuzione della variabile Igiene allargata per Tipo azienda ospedaliera.

Arancio: 5° e 95° percentile. Rosso: Mediana

Figura 2.13: Distribuzione della variabile Costi totali per Tipo azienda ospedaliera.

Arancio: 5° e 95° percentile. Rosso: Mediana

Le figure da 2.10 a 2.13 esplorano la distribuzione delle variabili relative alla pulizia, all’igiene di base e all’igiene allargata, analizzando le differenze per tipologia di ospedale (Azienda Ospedaliera, Azienda Ospedaliera universitaria e IRCCS). È utile, infatti, capire se vi sia una qualche relazione tra tipologia ospedaliera e i costi sostenuti per igiene e pulizie; si osserva infatti una similarità distributiva tra le tre variabili considerate. In particolare, le Aziende Ospedaliere e le Aziende Ospedaliere universitarie hanno valori mediani e valori elevati (95-simo percentile) che risultano simili. Al contrario è diversa la distribuzione per gli IRCCS.

Questi ultimi, infatti, presentano valori mediani ridotti rispetto alle Aziende Ospedaliere e alle Aziende Ospedaliere universitarie, ma valori estremi maggiori. È possibile, quindi, identificare una quota di ospedali dedicati alla ricerca che investe in modo maggiore nei servizi di pulizia e igiene, e non si può escludere che ciò sia legato a una maggiore sensibilità anche al tema delle ICA, che deriva proprio da una maggiore consapevolezza legata alla ricerca che si svolge in quelle strutture.

2.6 Distribuzione geografica delle strutture ospedaliere

Le mappe rappresentate nelle figure 2.14, 2.15, 2.16 e 2.17 ci consentono di apprezzare la distribuzione territoriale delle Aziende Ospedaliere analizzate nel presente studio. In particolare in Figura 2.14 e 2.15 sono rappresentate le distribuzioni delle aziende e dei singoli presidi.

Esiste un’evidente relazione tra offerta di ospedali e popolazione in Lombardia e Sicilia, tra le più popolose regioni italiane, che vengono evidenziate in verde. Allo stesso tempo, anche Toscana, Emilia-Romagna, Piemonte e Lazio hanno una colorazione verde. In rosso invece le regioni più piccole, quali la Valle d’Aosta, il Trentino Alto Adige e il Molise.

Queste mappe ci consentono di evidenziare come non vi sia un gap Nord-Sud in termini di offerta.

Diversa è invece la rappresentazione che possiamo osservare nelle figure 2.16 e 2.17 dove è invece evidente come le strutture universitarie e quelle legate a obiettivi di ricerca (IRCCS) non siano uniformemente distribuite sul territorio. Si può notare che la Lombardia possiede un elevato numero di ospedali universitari e di ricerca, così come la Toscana, l’Emilia-Romagna e il Veneto, le altre tre regioni che, mediamente, ottengono valutazioni di qualità elevata rispetto ai servizi offerti.

Una sorpresa in tal senso è data dalla buona concentrazione di strutture universitarie in Lazio, Campania e Sicilia, a conferma che anche in regioni che non sempre ottengono buone performance in termini di qualità esistono ospedali a carattere universitario.

Figura 2.14: Distribuzione territoriale della variabile Numero di aziende Ospedaliere

Figura 2.15: Distribuzione territoriale della variabile Numero di presidi

Figura 2.16: Distribuzione territoriale della variabile Numero di IRCCS

Figura 2.17: Distribuzione territoriale della variabile Numero di AO universitarie

2.7 Distribuzione geografica dell’offerta di posti letto ospedalieri

Le mappe nelle Figure da 2.18 a 2.21 rappresentano la distribuzione geografica dell’offerta di posti letto generale (Figura 2.21) e per tipologia. In particolare le figure da 2.18 a 2.20 rappresentano la distribuzione regionale dei posti letto per diverse tipologie, che ci si aspetta essere correlate con una maggiore spesa, in quanto maggiormente a rischio di ICA. Per questo abbiamo considerato i posti letto chirurgici (Figura 2.18), i posti letto in terapia intensiva (Figura 2.19) e i posti letto in reparti di malattie infettive (Figura 2.20).

Anche da questa analisi si evince una chiara distribuzione territoriale in favore delle regioni del Nord e con maggiore qualità sanitaria. Non si tratta di un esclusiva relazione con la dimensione di popolazione, bensì una decisa superiore offerta di posti letto nelle diverse aree cliniche analizzate che favorisce i cittadini residenti in regioni quali: Lombardia, Toscana e Veneto, mentre regioni quali Calabria, Sicilia e Puglia risultano sempre in coda alla distribuzione.

Figura 2.18: Distribuzione territoriale della variabile Posti letto chir. (pro capite)

Figura 2.19: Distribuzione territoriale della variabile Posti letto TI (pro capite)

Figura 2.20: Distribuzione territoriale della variabile Posti letto MI (pro capite)

Figura 2.21: Distribuzione territoriale della variabile Posti letto tot. (pro capite)

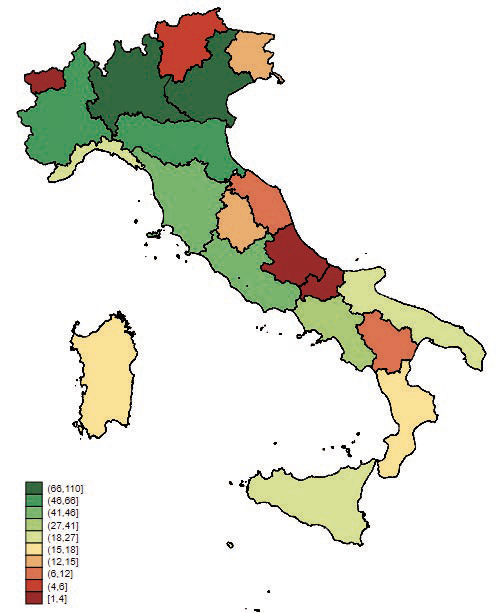

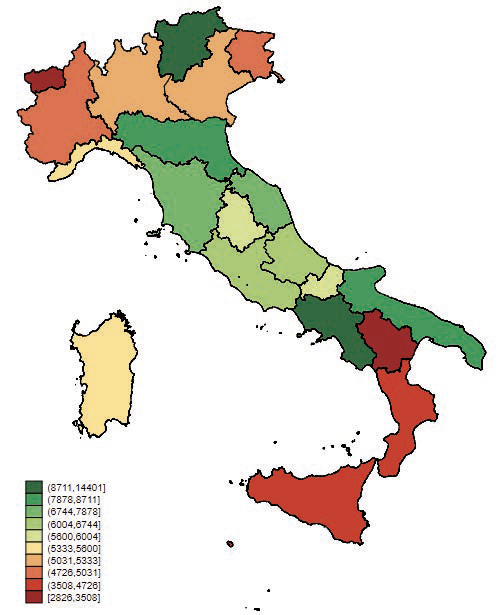

2.8 Distribuzione geografica delle spese ospedaliere per igiene e pulizie

In questa sezione analizziamo le spese ospedaliere partendo dai dati di bilancio delle aziende pubbliche forniti dal Ministero della Salute. Nelle mappe delle Figure da 2.22 a 2.25 abbiamo aggregato la spesa media regionale e distinto i colori da verde a rosso in base alla dimensione di spesa. Per omogeneità con le finalità del presente progetto, più il colore tende al rosso minore è la spesa. In questo modo stiamo sottolineando che le regioni che più investono in igiene e pulizie sono anche quelle in cui è maggiore l’attenzione per queste attività e, pertanto, le regioni hanno un’aspettativa minore di incidenza di ICA.

In generale, è più complesso confrontare la Lombardia con le altre regioni per una mera questione di organizzazione del sistema sanitario regionale. Infatti, in regione Lombardia le diverse riforme che si sono succedute dal 1997 hanno via via esternalizzato la gestione ospedaliera dalle ASL e, in questo modo, risulta un numero maggiore di ospedali con bilanci complessivamente minori. Nelle altre regioni, dove invece ancora molti ospedali risultano gestiti in seno alle ASL, le aziende hanno bilanci molto più corposi e una numerosità regionale inferiore. Questo aspetto ha un’implicazione diretta sulla spesa media rappresentata in questa parte della ricerca.

Al netto di questa attenzione, che deve necessariamente essere riservata nella lettura delle mappe, ciò che emerge in modo evidente è un centro Italia che investe in modo più massiccio in tutte le diverse configurazioni della spesa per igiene e pulizia che abbiamo analizzato. Al contrario Nord e Sud Italia evidenziano livelli di spesa inferiori, con situazioni limite al Sud, in particolare in Sicilia e Calabria.

Figura 2.22: Distribuzione territoriale della variabile Pulizia

Figura 2.23: Distribuzione territoriale della variabile Igiene allargata

Figura 2.24: Distribuzione territoriale della variabile Igiene di base

Figura 2.25: Distribuzione territoriale della variabile Costi totali

In questa sezione osserviamo la correlazione tra le variabili relative all’offerta di posti letto e i costi a bilancio sostenuti dalle Aziende Ospedaliere. In particolare nella Figura 2.26 si osservano le correlazioni con i relativi valori del coefficiente ρ. Questo coefficiente statistico può assumere valori che vanno da −1 a +1 e misura una correlazione positiva o negativa in base al segno e una forza maggiore della stessa in base a quanto il valore che assume si avvicina a 1 (o a –1 in caso di correlazione negativa).

Nel nostro caso le uniche correlazioni forti riguardano i costi, a indicare che, laddove le spese per igiene sono più alte, lo sono in tutte le modalità che stiamo analizzando. Diversa è invece la relazione tra queste spese e le altre dimensioni considerate. Non sembrano esserci, a differenza di quanto ci si potrebbe aspettare, delle correlazioni marcate tra i costi e le tipologie di posti letto. Questo indica che, almeno da questa prima analisi, le dimensioni che dovrebbero corrispondere a dei rischi maggiori di ICA non correlano con una maggiore spesa per igiene e pulizie.

Tabella 2.3: Matrice di correlazione delle variabili del modello econometrico

Figura 2.26: Analisi di correlazione tra le principali variabili analizzate (ρ: coefficiente di correlazione)

2.10 Quale relazione tra spesa per igiene e caratteristiche ospedaliere?

In questa sezione analizziamo attraverso opportuni modelli statistici, la relazione tra le spese dei bilanci delle aziende pubbliche italiane per igiene e pulizia e le principali caratteristiche ospedaliere legate al rischio di ICA. Le prime stime riguardano una serie di modelli di regressione multilevel di tipo longitudinale, che considerano al primo livello l’anno e al secondo livello l’ospedale. Le variabili dipendenti considerate sono:

- Pulizia: voce di conto economico

Igiene di base (igbase): acquisto di servizi di pulizia (B.2.B.1.2) più acquisto di materiale di guardaroba, di pulizia e di convivenza in genere (B.1.B.2)

Igiene allargata (igall): spesa per igiene di base più lo smaltimento rifiuti (B.2.B.1.7)

Il modello statistico controlla per l’effetto dimensione dell’A.O. utilizzando tre variabili:

- costi tot: i costi totali (B) da conto economico

- posti letto: il numero di posti letto totali per l’AO

- numero di strutture: il numero di sedi amministrate dall’AO

Dal punto di vista dell’intensità di cura sono invece incluse in ciascuno dei tre modelli:

- % di posti letto in reparti chirurgici

- % di posti letto in Terapia Intensiva

- % di posti letto in reparti di Malattie Infettive

- DEA e PS: presenza o assenza dei reparti di medicina di emergenza

Il modello econometrico controlla, inoltre, per la presenza dell’università e per l’intensità dell’attività di ricerca svolte nell’ospedale. Questo tipo di strutture potrebbero utilizzare risorse ad alta tecnologia che necessitano particolari sforzi nella pulizia e, soprattutto, nella manutenzione. Nella specificazione è inclusa anche la variabile form (i costi di formazione) come proxy dell’investimento in capitale umano della struttura. Infatti, personale più formato potrebbe essere più efficiente.

Infine, la regressione multilevel contiene tre variabili temporali: 2016, 2017, 2018 e 2019 che indicano il trend temporale di spesa.

Osservando la Tabella 2.4 contenente le stime modellistiche, si evince che, come atteso, le variabili che svolgono la funzione di proxy dimensionale sono statisticamente significative in tutti e tre i modelli. Queste variabili (Costi totali e Totale Posti Letto) hanno segno positivo, a indicare che maggiore è la dimensione dell’ospedale, maggiore è la spesa a bilancio per pulizia. L’unica eccezione è la variabile N. strutture: essa è non significativa in tutti i modelli. Questo significa che la dimensione è già colta dalle altre variabili e pertanto questa non risulta significativa.

Per quanto riguarda l’intensità di cura, la prima anomalia nei risultati è deducibile dall’analisi dei coefficienti relativi alle percentuali di posti letto chirurgici e per malattie infettive. A differenza di quanto atteso, nessuna di queste variabili risulta essere significativa. L’unica significatività (p-value < 0.10) la si osserva per i posti letto in Terapia Intensiva che, come ci si aspetta, è positivamente legata alla spesa per igiene e pulizia.

Le variabili riguardanti il Pronto Soccorso e i dipartimenti di emergenza non sono significative, anche in questo caso, evidenziando una mancata attesa statistica. Infatti, come anticipato, ci si sarebbe aspettato, almeno per i PS ad alta intensità, di osservare una relazione significativa tra questa variabile e il livello di spesa.

Anche il coefficiente relativo agli IRCCS non è significativo, seppure positivo, smontando l’ipotesi attesa di una relazione positiva e significativa. In tutti i modelli (1) e (2) le dummy temporali relative agli anni 2017, 2018 e 2019 sono negative e significative. Ciò implica che, a parità di dimensioni ospedaliere e delle altre caratteristiche per cui il modello è controllato, la spesa in pulizie e igiene è diminuita nel tempo in modo significativo. Questo è un altro risultato poco rassicurante, che evidenzia ulteriormente una scarsa aderenza delle voci di bilancio con il rischio espresso dalle caratteristiche ospedaliere, ma anche un progressivo disinvestimento in questo ambito. Gli effetti marginali della riduzione di spesa nel tempo sono evidenziati nei grafici successivi (Figure 2.27, 2.28 e 2.29).

Tabella 2.4: Modelli multilevel

Figura 2.27: Andamento stimato della variabile Pulizia (a parità di variabili indipendenti)

Figura 2.28: Andamento stimato della variabile Igiene di base (a parità di variabili indipendenti)

Figura 2.29: Andamento stimato della variabile Igiene allargata (a parità di variabili indipendenti)